CONTACTA CON NOSOTROS Y CREEMOS COMUNIDAD

IMPORTANTE:

En ningún momento queremos que lo reflejado en esta web, se considere como recomendaciones.

En el análisis técnico, una de las combinaciones más efectivas surge al unir indicadores que miden momentum, volumen y zonas de reacción del precio. La estrategia Estocástico + Volumen + Soporte/Resistencia está diseñada para detectar oportunidades de compra de alta probabilidad cuando el mercado entra en sobreventa, se incrementa el volumen y el precio rebota sobre un nivel de soporte. Esta metodología, implementada en Pine Script sobre TradingView, es clara, robusta y adaptable.

Este sistema busca detectar movimientos de reversión al alza cuando se presentan tres condiciones técnicas simultáneas. Primero, el precio debe estar en una zona de sobreventa, lo que indica un posible agotamiento bajista. Segundo, el volumen debe estar por encima de su media, lo que demuestra interés real en ese punto del mercado. Tercero, el precio debe mantenerse por encima de un soporte dinámico reciente, lo que evita operar durante caídas en desarrollo. Cuando estas tres condiciones coinciden, el sistema genera una señal de entrada en largo, lo que incrementa significativamente la probabilidad de éxito.

El Oscilador Estocástico es una herramienta clásica para detectar condiciones extremas en el mercado. En esta estrategia, se utiliza con un enfoque conservador, buscando valores por debajo del nivel 20 para definir la sobreventa. Pero no basta con detectar la zona; también se exige una señal de cruce alcista entre las líneas %K y %D. Este cruce actúa como una confirmación técnica de que los compradores están regresando al mercado.

Uno de los mayores errores al operar señales técnicas es ignorar el volumen. Aquí, se utiliza un filtro que compara el volumen actual con el promedio de las últimas 20 velas. Si el volumen actual no supera este promedio, la entrada no se ejecuta. De esta manera, se evita operar en situaciones sin suficiente respaldo del mercado. Este filtro actúa como un escudo contra señales débiles, mejorando la calidad general del sistema.

En lugar de definir niveles fijos, esta estrategia emplea soportes y resistencias dinámicos que se actualizan constantemente a partir de los últimos 50 periodos. El soporte se calcula como el mínimo reciente, y la resistencia como el máximo. Estos niveles representan zonas donde el precio ha reaccionado anteriormente y, por tanto, son ideales para establecer entradas y salidas. La lógica es clara: si el precio está por encima del soporte, hay mayor probabilidad de rebote; si toca la resistencia, se podría estar agotando el movimiento alcista.

La entrada solo se produce cuando se alinean las tres condiciones principales: señal de sobreventa confirmada, volumen por encima de la media, y precio por encima del soporte. Esta triple confirmación reduce drásticamente las señales falsas. En cuanto a la salida, el sistema cierra la posición cuando el precio alcanza o supera la resistencia reciente, asegurando que se capturen las ganancias antes de un posible retroceso. Esta mecánica de entrada y salida es simple, pero extremadamente eficaz.

Uno de los grandes valores añadidos de esta estrategia es su visualización. Cada soporte y resistencia se dibuja sobre el gráfico, y las entradas y salidas se marcan con etiquetas y figuras fácilmente reconocibles. Esto no solo ayuda al trader a interpretar rápidamente la situación, sino que también permite realizar ajustes estratégicos en tiempo real. La representación visual convierte a este sistema en una herramienta didáctica y operativa al mismo tiempo.

El sistema Estocástico + Volumen + S/R es ideal para quienes buscan operar con lógica y estructura, eliminando las emociones del proceso de toma de decisiones. Está especialmente indicado para contextos de reversión y puede adaptarse a diferentes marcos temporales según el estilo del trader. Gracias a su enfoque multifactorial, combina lo mejor del análisis técnico clásico con herramientas modernas de visualización y automatización.

¿Quieres llevar esta estrategia al siguiente nivel con backtesting profesional, alertas o gestión dinámica de posiciones? Estoy a tu disposición para personalizarla según tu estilo de trading.

CONTACTA CON NOSOTROS Y CREEMOS COMUNIDAD

La estrategia implementada en el código se basa principalmente en dos indicadores clave: la Media Móvil Simple de 200 períodos (SMA200) y el volumen.

Estos indicadores desempeñan un papel fundamental en la toma de decisiones para las operaciones.

Aquí está la descripción de cómo se utilizan estos indicadores:

La estrategia busca oportunidades de trading al considerar la interacción entre la SMA200 y el volumen.

La SMA200 proporciona una perspectiva de la tendencia general, mientras que el volumen se utiliza para confirmar la validez de las señales.

La combinación de estos dos indicadores busca capturar movimientos significativos en el mercado, con un énfasis en operar en la dirección de la tendencia respaldada por un aumento en el volumen.

DETALLE Y EXPLICACIÓN DEL CÓDIGO EN TRADINGVIEW

volume_length): Define la longitud del período para el cálculo del volumen.volume_threshold): Establece el umbral de volumen necesario para considerar una señal.sma_length): Especifica la longitud de la SMA de 200 períodos.volume_condition): Verifica si el volumen actual es mayor que el promedio móvil simple (SMA) del volumen multiplicado.sma_200): Calcula la media móvil simple de 200 períodos del precio de cierre.Entrada Larga (strategy.long): Se abre una posición larga si se cumplen las siguientes condiciones simultáneamente:

volume_condition).sma_200).Salida Larga (strategy.close): La posición larga se cierra al precio de mercado.

Entrada Corta (strategy.short): Se abre una posición corta si se cumplen las siguientes condiciones simultáneamente:

volume_condition).sma_200).Salida Corta (strategy.close): La posición corta se cierra al precio de mercado.

Visualización en el Gráfico:

En resumen, la estrategia busca aprovechar movimientos en el precio basándose en la relación del precio con la SMA de 200 períodos y utiliza el volumen como un filtro adicional.

Las posiciones se cierran automáticamente al precio de mercado.

Esta estrategia se debe probar y ajustar cuidadosamente en un entorno simulado antes de implementarla en condiciones reales de mercado, con las correspondientes penalizaciones, tanto de comisiones del broker como de deslizamiento del mercado.

Mejora método de trading, dejar solo las posiciones largas, dado que estadísticamente las posiciones cortas en el intervalo de tiempo eran malas, dejamos el código del sistema para poder descargar y trastear con la estrategia.

CONTACTA CON NOSOTROS Y CREEMOS COMUNIDAD

La fase de acumulación es el punto en el que los inversores inteligentes comienzan a adquirir un activo.

En esta etapa, los precios suelen ser bajos, y hay un interés creciente en comprar.

Los inversores institucionales y experimentados suelen ser los primeros en acumular activos, y esta acumulación gradual puede durar semanas o incluso meses.

Por otro lado, la fase de distribución es cuando los inversores comienzan a vender sus activos acumulados.

En esta etapa, los precios suelen estar en su punto máximo, y la demanda comienza a disminuir a medida que se vende el activo a los inversores menos experimentados.

La distribución puede ser una señal de que el mercado se está volviendo sobrecomprado.

Ahora que comprendemos las fases de acumulación y distribución, veamos algunas estrategias de trading que aprovechan este conocimiento:

El análisis de volumen es una técnica esencial para aplicar la acumulación y la distribución.

Los operadores pueden observar los cambios en el volumen de operaciones para identificar cuándo se está acumulando o distribuyendo un activo.

Un aumento en el volumen durante una tendencia alcista puede indicar acumulación, mientras que una disminución del volumen durante una tendencia alcista puede ser una señal de distribución.

Las divergencias entre el precio y los indicadores técnicos pueden ser señales importantes de acumulación o distribución.

Por ejemplo, si el precio está subiendo, pero el indicador de fuerza relativa (RSI) está disminuyendo, esto podría indicar una acumulación.

Por otro lado, si el precio está bajando, pero el RSI está subiendo, esto podría sugerir distribución.

El uso de líneas de tendencia y niveles de soporte/resistencia puede ayudar a identificar los puntos de acumulación y distribución.

Cuando un activo se acerca a un nivel de soporte y no logra romperlo, esto podría ser un punto de acumulación.

Por otro lado, si un activo se acerca a un nivel de resistencia y no puede superarlo, esto podría indicar distribución.

La estrategia de acumulación y distribución es una herramienta valiosa en el arsenal de cualquier trader.

Al comprender las fases de acumulación y distribución, y al aplicar estrategias como el análisis de volumen, las divergencias y el uso de líneas de tendencia, puedes tomar decisiones más informadas y mejorar tus posibilidades de éxito en el mercado.

No olvides el analizar un histórico relevante para evaluar correctamente los rendimientos y ver el drawdown histórico máximo para saber a donde a llegado, y ser consciente que puede batirlo.

Recuerda que el trading conlleva riesgos, y es importante practicar la gestión de riesgos y utilizar estas estrategias con precaución.

CONTACTA CON NOSOTROS Y CREEMOS COMUNIDAD

aaAdentrándonos en las estrategias de trading, el Sistema Cafetero emerge como una técnica que emplea el cruce de medias móviles exponenciales para identificar momentos óptimos de compra y venta.

El sistema combina la agilidad de la media corta de 10 velas con la perspectiva más amplia de la media larga de 20 velas, este sistema busca capturar cambios de tendencia y giros del mercado de manera efectiva.

La base de esta estrategia radica en un principio clave: el mercado tiende a no alejarse demasiado de su promedio histórico.

Siguiendo esta lógica, la estrategia busca oportunidades cuando la media corta cae por debajo de la media larga, indicando una posible reversión a la alza, o cuando la media corta supera a la larga, sugiriendo un posible declive del precio.

Detalle del Sistema de Trading Cafetero

Esta estrategia, llamada Sistema Cafetero, se basa en el cruce de dos medias móviles exponenciales (EMAs) para tomar decisiones de compra y venta en el mercado financiero.

Aquí está el funcionamiento detallado:

En resumen, esta estrategia busca capturar oportunidades de trading cuando las medias móviles se cruzan y el precio está en una posición favorable.

Utilizar niveles de compra y venta específicos, así como órdenes de stop de pérdida, para gestionar las operaciones y controlar el riesgo.

Es importante recordar que esta es una estrategia de ejemplo y debería someterse a pruebas exhaustivas antes de ser utilizadas en un entorno de trading real.

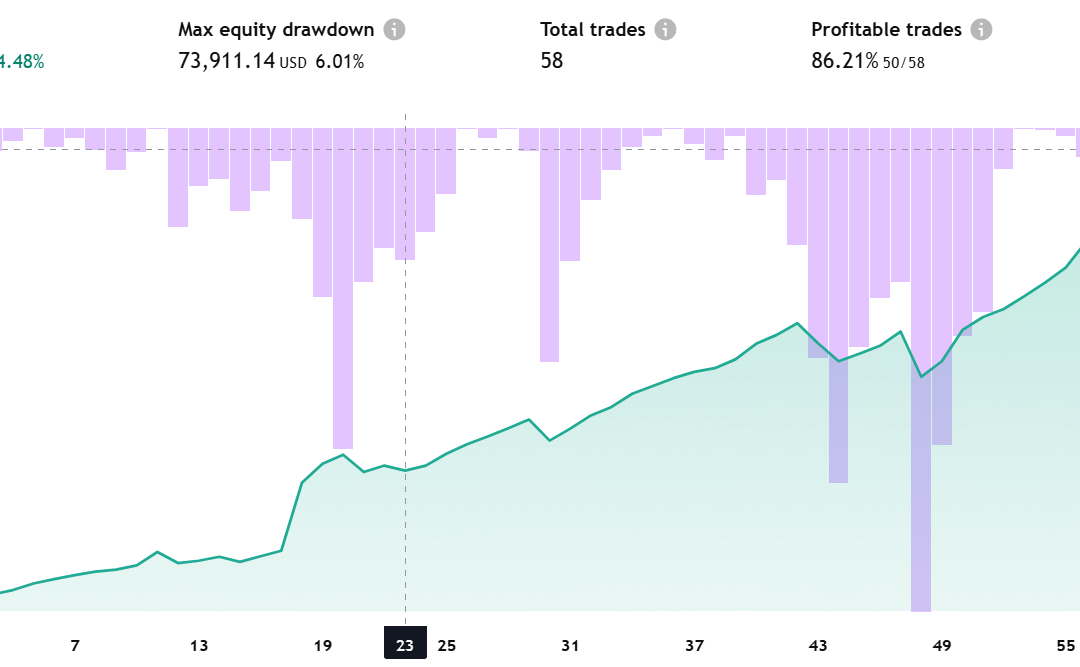

RENDIMIENTOS HISTÓRICOS 4h EN EL MERCADO SPX

En el mundo de la inversión y el trading, es crucial evaluar los resultados de manera objetiva y completa, más allá de simplemente resaltar los éxitos y las posiciones ganadoras.

Esto se refleja claramente en el análisis de gráficos de rendimiento histórico. Observar únicamente los momentos en los que se obtendrán beneficios puede llevar a una percepción distorsionada de la estrategia utilizada, lo cual puede resultar tomar decisiones poco informadas y riesgos innecesarios.

En ocasiones, «LOS VENDE HUMOS» presentan únicamente los datos más favorables de los rendimientos pasados para demostrar la eficacia de una estrategia o sistema de trading.

Sin embargo, esta práctica puede ser engañosa, ya que no toma en cuenta la realidad del mercado financiero, que es inherentemente volátil y puede cambiar en un abrir y cerrar de ojos.

Un gráfico que muestra una serie de ganancias constantes en el pasado puede parecer prometedor, pero si no se tiene en cuenta el contexto y las condiciones cambiantes del mercado, la estrategia puede fallar cuando más se necesita.

Es fundamental comprender que los mercados financieros no son estáticos; fluctúan debido a factores económicos, políticos y sociales que están fuera del control de cualquier comerciante individual.

Por lo tanto, es poco realista esperar que una estrategia que destaque bien en el pasado funcione de manera constante en el futuro.

Las condiciones pueden cambiar y las pérdidas pueden ocurrir, lo que se refleja en lo que se conoce como «drawdown» o reducción máxima de capital.

La forma correcta de abordar la evaluación de rendimientos históricos es utilizarlos como base para un análisis detallado y una optimización personalizada de la estrategia de negociación.

En lugar de simplemente confiar en resultados pasados, es esencial realizar un estudio exhaustivo de los datos históricos, teniendo en cuenta diferentes escenarios y condiciones del mercado.

REFLEXIÓN ESTADÍSTICA

Esto permite identificar patrones, fortalezas y debilidades de la estrategia, y adaptarla de manera proactiva a los cambios del mercado.

Mostrar únicamente los resultados positivos y las posiciones ganadoras en un gráfico de rendimiento histórico puede ser engañoso y poco realista.

Para tomar decisiones informadas y consistentes en el trading, es crucial adoptar un enfoque objetivo y exhaustivo que involucre un estudio detallado de los datos históricos y una optimización personalizada de la estrategia.

Esto ayudará a los traders a comprender mejor las fortalezas y debilidades de su enfoque ya tomar decisiones más fundamentadas en un entorno financiero en cambio constante.

//@version=4

strategy(«Estrategia de CAFETERO SISTEMASTRADING.io», overlay=true)

// Definir las EMAs corta y larga

emaCorta = ema(close, 10)

emaLarga = ema(close, 20)

// Condiciones de Compra

condicionCompra = crossover(emaCorta, emaLarga)

nivelCompra = close * 0.99

// Condiciones de Venta

condicionVenta = crossunder(emaCorta, emaLarga)

nivelVenta = close * 1.01

// Órdenes de Compra y Venta

if (condicionCompra)

strategy.entry(«Compra», strategy.long, qty = 1, stop = nivelCompra)

if (condicionVenta)

strategy.entry(«Venta», strategy.short, qty = 1, stop = nivelVenta)

¿Qué hace sistema de trading CRUCE dos SMAS?

La estrategia utiliza el cruce de dos medias móviles simples (SMA) para determinar cuándo entrar y salir del mercado.

Cuando la SMA de 20 periodos cruza por encima de la SMA de 200 periodos, se considera una señal alcista y se abre una posición larga.

Por otro lado, cuando la SMA de 20 periodos cruza por debajo de la SMA de 200 periodos, se considera una señal bajista y se abre una posición corta.

SMA son las siglas de «Simple Moving Average» o «Media Móvil Simple» en español.

Se trata de un indicador técnico utilizado en análisis bursátil y financiero que se utiliza para suavizar la curva de precios y detectar tendencias.

La media móvil simple se calcula sumando los precios de cierre de un número determinado de períodos y dividiendo la suma entre el número de períodos.

Por ejemplo, si se calcula la SMA de 20 días, se sumarán los precios de cierre de los últimos 20 días y se dividirá entre 20 y lo mismo para la de 200.

La SMA se utiliza a menudo en conjunto con otros indicadores técnicos para tomar decisiones de compra o venta de activos financieros en el mercado.

Ventajas:

Desventajas:

Algunos traders han encontrado que la estrategia de cruce de dos medias móviles, como la SMA de 200 y la SMA de 20, puede ser efectiva para identificar tendencias y generar señales de compra o venta.

Sin embargo, otros han señalado que esta estrategia puede tener muchas señales falsas en mercados laterales o con alta volatilidad, y que es importante tener en cuenta otros indicadores y factores al tomar decisiones de trading.

Otros traders también prefieren utilizar medias móviles exponenciales (EMA) en lugar de SMAs, ya que las EMA pueden proporcionar señales más rápidas y sensibles a los cambios en el precio.

En general, la estrategia de cruce de dos medias móviles puede ser una herramienta útil para algunos traders, pero es importante evaluar su eficacia en el contexto de las condiciones de mercado actuales y aplicarla junto con otros métodos y estrategias de análisis técnico.

//@version=4

strategy(«Estrategia de cruce de medias móviles», overlay=true)

// Definimos las medias móviles a utilizar

sma20 = sma(close, 20)

sma200 = sma(close, 200)

// Dibujamos las medias móviles en el gráfico

plot(sma20, color=color.green, title=»SMA 20″)

plot(sma200, color=color.red, title=»SMA 200″)

// Definimos las condiciones de entrada y salida

longCondition = crossover(sma20, sma200)

shortCondition = crossunder(sma20, sma200)

// Realizamos las operaciones de entrada y salida según las condiciones

if (longCondition)

strategy.entry(«Long», strategy.long)

if (shortCondition)

strategy.entry(«Short», strategy.short)

if (longCondition or shortCondition)

strategy.close(«Long», when=shortCondition)

strategy.close(«Short», when=longCondition)

El Índice de Fuerza Relativa, RSI es un indicador técnico que se utiliza para evaluar la fortaleza o debilidad de un activo en función de su precio reciente y su volumen.

Se calcula comparando las ganancias y las pérdidas en un período determinado y se representa en una escala de 0 a 100.

Un RSI con un valor por encima de 70 se considera sobrecompra y un valor por debajo de 30 se considera sobreventa, lo que sugiere un posible cambio en la tendencia del precio.

Este indicador se utiliza para identificar puntos de entrada y salida y para determinar la tendencia del mercado.

La estrategia, utiliza el indicador técnico (Relative Strength Index) para entrar y salir del mercado.

El RSI se utiliza para medir la fuerza relativa de un activo, es decir, si está sobrecomprado o sobrevendido.

La estrategia define la variable «rsiValue» como el resultado del cálculo del INDICADOR con un período de 14 días para el valor de cierre (close).

Luego, se establecen las condiciones de entrada y salida con las variables «isRsiOversold» y «isRsiOverbought», que indican si el indicador está por debajo de 30 (sobrevendido) o por encima de 70 (sobrecomprado), respectivamente.

En función de estas condiciones, la estrategia toma decisiones sobre la entrada y salida del mercado.

Si el RSI está sobrevendido, se abre una posición larga utilizando la función «strategy.entry» con un nombre identificativo de «Long».

Si no, se cierra la posición larga con la función «strategy.close».

De forma similar, si el RSI está sobrecomprado, se abre una posición corta con un nombre identificativo de «Short», y si no, se cierra la posición corta.

Finalmente, la estrategia se identifica con un nombre utilizando la función «RSI» con el argumento «My Strategy».

Esta estrategia es una estrategia de trading basada en el indicador de fuerza relativa.

Utiliza el RSI para determinar cuándo entrar o salir del mercado.

Si el RSI es menor a 30, la estrategia entra en una operación de compra (long).

Y si el RSI es mayor a 70, la estrategia entra en una operación de venta (short).

Cuando el RSI se mueve por encima de 30 o por debajo de 70, la estrategia cierra la posición correspondiente.

//@version=2

// Define la variable del RSI

rsiValue = rsi(close, 14)

// Define las condiciones de entrada y salida

isRsiOversold = rsiValue < 30

isRsiOverbought = rsiValue > 70

// Calcula la mejor entrada y salida según las condiciones del RSI

if (isRsiOversold)

strategy.entry(«Long», strategy.long)

else

strategy.close(«Long»)

if (isRsiOverbought)

strategy.entry(«Short», strategy.short)

else

strategy.close(«Short»)

// Asigna un nombre a la estrategia

strategy(«RSI»)

niveles de Fibonacci confirman las zonas de soporte y resistencia. Esto ayuda a tomar decisiones de trading más

Well-written and easy to understand.

This article provides a fresh perspective on backtesting.

Un clásico de los traders 👏

Lo voy a probar, gracias como siempre 🙂