Correlation – Log

Correlation – Log

Analicemos en detalle el indicador

El Correlation – Log es una variante del coeficiente de correlación tradicional que utiliza precios logarítmicos para evaluar la relación entre dos activos. Además, esta transformación logarítmica permite analizar los cambios relativos en lugar de las variaciones absolutas, lo que mejora la interpretación en activos con distinta escala de precios. Por lo tanto, es especialmente útil para comparar activos con valores muy dispares.

En consecuencia, los traders e inversores lo utilizan para identificar patrones de relación más consistentes, incluso cuando los activos presentan volatilidades distintas. Asimismo, el análisis logarítmico puede revelar correlaciones ocultas que no son evidentes con precios lineales.

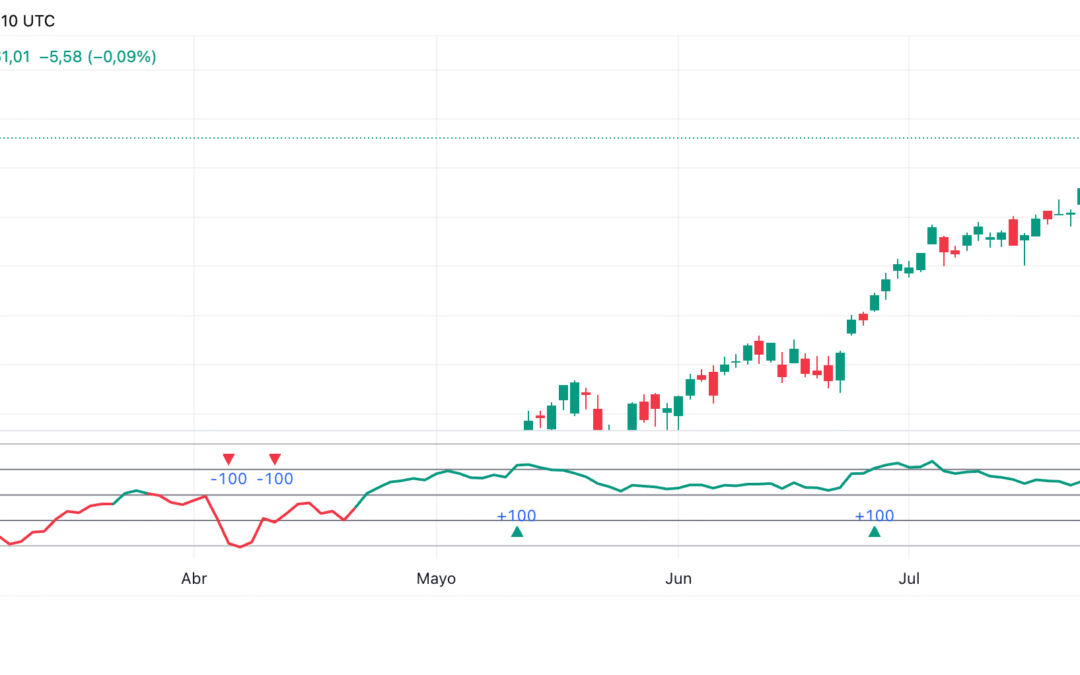

¿Qué es el Correlation – Log?

Este indicador mide la fuerza y dirección de la relación entre los rendimientos logarítmicos de dos activos. Así, los rendimientos logarítmicos reflejan la tasa de cambio proporcional entre precios, en lugar de la diferencia absoluta. En cambio, no predice precios, sino que describe la relación estadística histórica entre ambos activos.

De hecho, su valor también oscila entre -1 y +1. Por otro lado, un valor cercano a +1 indica correlación positiva fuerte, mientras que uno próximo a -1 indica correlación negativa fuerte. Valores cercanos a cero implican ausencia de relación lineal significativa.

¿Cómo se calcula el Correlation – Log?

Primero, se transforman los precios en rendimientos logarítmicos. Después, se calcula la covarianza entre ambos conjuntos de datos y se divide entre el producto de sus desviaciones estándar. De esta forma, se obtiene un valor estandarizado que facilita la comparación.

Fórmula básica

Rendimiento Log(X) = ln(Precio_X_t / Precio_X_(t-1)) CC_Log = Cov( RendLog_X , RendLog_Y ) / (σ_RendLog_X * σ_RendLog_Y)

En consecuencia, este método normaliza las variaciones y hace que los resultados sean comparables entre activos con precios de distinta magnitud. Además, la escala logarítmica reduce el sesgo causado por cambios de precio muy grandes en términos absolutos.

Interpretación práctica

Correlación logarítmica positiva alta (0.7 a 1)

Indica que los activos tienden a moverse en la misma dirección en términos relativos. Por lo tanto, es común en activos del mismo sector o índice. Además, puede ser útil para estrategias de replicación o confirmación de señales.

Correlación logarítmica negativa alta (-0.7 a -1)

Señala que los activos se mueven en direcciones opuestas de forma proporcional. En consecuencia, puede utilizarse para estrategias de cobertura. Asimismo, esta relación inversa suele aprovecharse para reducir el riesgo global de la cartera.

Correlación logarítmica cercana a cero

Refleja que no hay una relación proporcional clara entre los activos. Por ende, esta situación favorece la diversificación. Incluso, puede abrir la puerta a estrategias combinadas en mercados no correlacionados.

Ventajas del Correlation – Log

Puntos fuertes

- Considera variaciones proporcionales en lugar de absolutas.

- Además, es más adecuado para comparar activos con precios muy diferentes.

- Reduce el sesgo causado por movimientos extremos.

- Por otro lado, facilita la detección de correlaciones más estables.

Limitaciones del indicador

Complejidad de interpretación

El uso de logaritmos puede resultar menos intuitivo para principiantes. En consecuencia, es recomendable comprender primero el concepto de rendimiento logarítmico. Asimismo, en periodos muy cortos las correlaciones pueden variar bruscamente.

Dependencia de datos históricos

Como cualquier medida estadística, describe relaciones pasadas. Por lo tanto, no garantiza que se mantengan en el futuro. Además, eventos excepcionales pueden alterar drásticamente la correlación sin previo aviso.

Estrategias con el Correlation – Log

1) Trading de pares logarítmicos

- Identificar dos activos con alta correlación logarítmica histórica.

- Detectar desviaciones temporales entre ambos.

- Operar buscando la convergencia proporcional.

Así, se aprovecha la tendencia natural a volver a una relación estable. Además, puede combinarse con análisis de media móvil para mayor precisión.

2) Cobertura basada en rendimientos logarítmicos

- Seleccionar un activo con correlación logarítmica negativa a la posición principal.

- Calcular el tamaño de cobertura en función de la volatilidad proporcional.

- Aplicar en momentos de alta incertidumbre.

En consecuencia, se reduce el riesgo de manera más ajustada a las variaciones porcentuales reales.

3) Optimización de cartera

- Analizar correlaciones logarítmicas entre todos los activos.

- Evitar agrupaciones de activos muy correlacionados.

- Favorecer combinaciones con correlaciones bajas o negativas.

Por ende, se logra una distribución más equilibrada del riesgo. Asimismo, se incrementa la resiliencia de la cartera ante cambios abruptos.

Parámetros y ajustes recomendados

Ventana de cálculo

Una ventana de 20 a 60 periodos es común. Sin embargo, para análisis de largo plazo pueden usarse 120 periodos o más. Además, conviene probar distintas longitudes para identificar correlaciones consistentes.

Frecuencia de actualización

Actualizar la correlación logarítmica periódicamente es fundamental, ya que puede cambiar con el tiempo. Por lo tanto, para trading activo se recomienda revisión diaria, mientras que para inversión a largo plazo puede ser mensual o trimestral.

Configuración rápida en plataformas

Buenas prácticas

- Visualizar la serie logarítmica para confirmar la relación.

- Configurar alertas cuando supere umbrales clave.

- Complementar con otros indicadores de volatilidad y tendencia.

Gestión del riesgo

Plan y disciplina

Definir de antemano las condiciones de ajuste de posiciones. Además, diversificar la cartera con base en correlaciones logarítmicas reales. Finalmente, mantener una revisión constante para anticipar cambios de relación.

Conclusión

El Correlation – Log es una herramienta avanzada para evaluar relaciones entre activos considerando cambios proporcionales. Asimismo, su aplicación mejora la precisión en estrategias de cobertura, diversificación y trading de pares. Por lo tanto, integrarlo en el análisis de mercado permite tomar decisiones más informadas y optimizar la gestión del riesgo.

Código de TradingView ejecutable

//@version=6

indicator(«Correlation – Log», overlay=false)

// ——— Inputs

len = input.int(20, «Periodo», minval=1)

src = input.source(close, «Fuente principal»)

symRef = input.symbol(«SPY», «Símbolo de referencia»)

srcRef = input.source(close, «Fuente referencia»)

asHistogram = input.bool(true, «Mostrar como histograma»)

useReturns = input.bool(true, «Usar log-returns en vez de log-price»)

// ——— Serie de referencia desde otro símbolo

refSeries = request.security(symRef, timeframe.period, srcRef)

// ——— Transformación logarítmica

logMain = math.log(src)

logRef = math.log(refSeries)

// ——— Opción: log-returns (diferencia log)

seriesMain = useReturns ? (logMain – logMain[1]) : logMain

seriesRef = useReturns ? (logRef – logRef[1]) : logRef

// ——— Medias

meanX = ta.sma(seriesMain, len)

meanY = ta.sma(seriesRef, len)

// ——— Covarianza y desviaciones estándar

covXY = ta.sma((seriesMain – meanX) * (seriesRef – meanY), len)

stdX = ta.stdev(seriesMain, len)

stdY = ta.stdev(seriesRef, len)

// ——— Coeficiente de correlación (sobre log-data)

ccLog = (stdX != 0 and stdY != 0) ? covXY / (stdX * stdY) : na

// ——— Guías

plot(0, title=»Cero», color=color.gray)

plot(1, title=»+1″, color=color.new(color.teal, 80))

plot(-1, title=»-1″, color=color.new(color.red, 80))

// ——— Plot principal

ccColor = ccLog >= 0 ? color.new(color.teal, 0) : color.new(color.red, 0)

plot(ccLog, title=»Correlation – Log»,

color=ccColor,

style=asHistogram ? plot.style_histogram : plot.style_line,

linewidth=2)

// ——— Alertas opcionales

alertcondition(ta.crossover(ccLog, 0), «CC-Log cruza arriba de 0», «Correlación positiva (log)»)

alertcondition(ta.crossunder(ccLog, 0), «CC-Log cruza abajo de 0», «Correlación negativa (log)»)

CONTACTA CON NOSOTROS Y CREEMOS COMUNIDAD

IMPORTANTE:

En ningún momento queremos que lo reflejado en esta web, se considere como recomendaciones.

")

")

")

")

niveles de Fibonacci confirman las zonas de soporte y resistencia. Esto ayuda a tomar decisiones de trading más

Well-written and easy to understand.

This article provides a fresh perspective on backtesting.

Un clásico de los traders 👏

Lo voy a probar, gracias como siempre 🙂