Wortex Indicator

Wortex Indicator: Qué es, cómo funciona e interpretarlo

¿Qué es el Wortex Indicator?

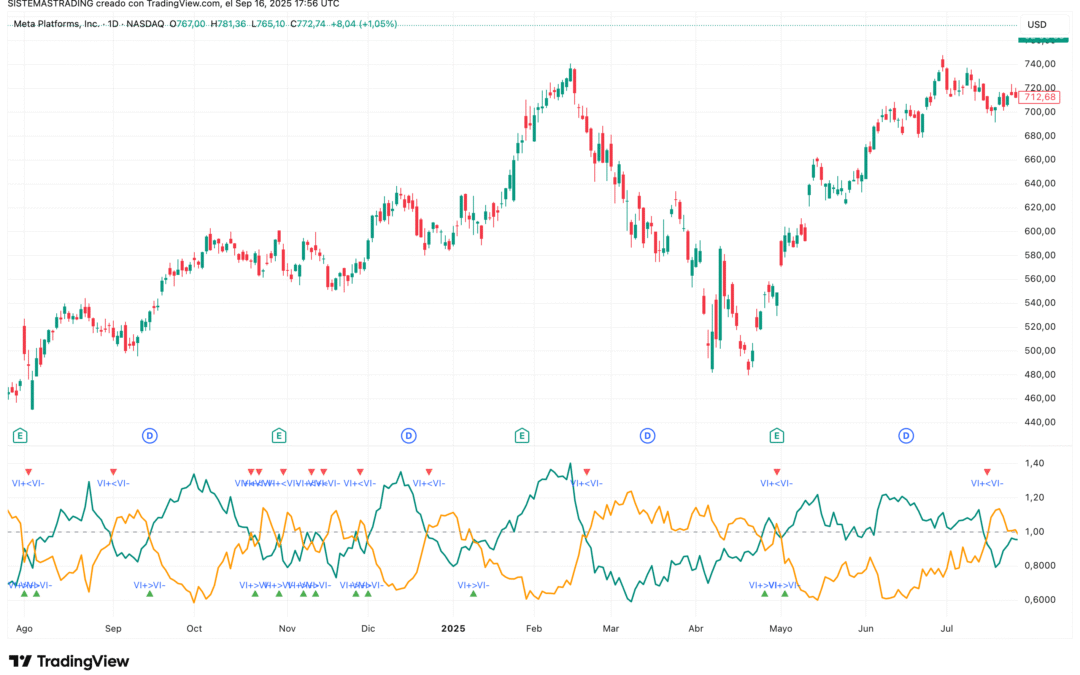

El Wortex Indicator es una herramienta analítica que proporciona métricas avanzadas del mercado, tales como señales basadas en volumen, interés corto, flujos institucionales y otros datos técnicos combinados. Además, pretende ofrecer una visión más completa del comportamiento del mercado, no solo desde el precio sino considerando también otros factores que muchas veces se pasan por alto.

Componentes principales del Wortex Indicator

Interés en corto y posiciones abiertas

Una parte importante del Wortex es medir cómo están las posiciones en corto, cuánto interés existe, y si estas están aumentando o disminuyendo. Esto ayuda a entender si hay presión bajista latente en un activo.

Volumen y flujos institucionales

También incorpora datos de volumen real y posibles movimientos de grandes participantes del mercado. De este modo, permite detectar cuándo el volumen está respaldando al precio, o si el precio se mueve sin respaldo fuerte.

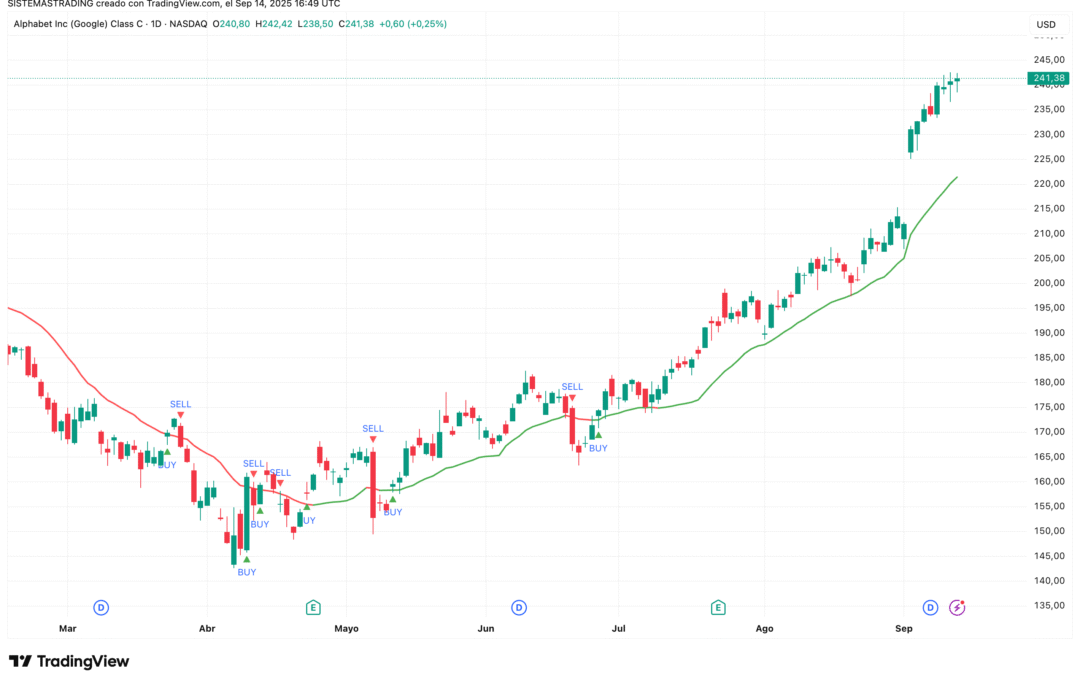

Además, Wortex puede generar señales técnicas que combinan momentum, divergencias y contexto histórico. Estas señales usan medias móviles, indicadores de tendencia y otras métricas cuantitativas para confirmar la dirección del mercado.

¿Cómo interpretar el Wortex Indicator?

Para interpretarlo bien, primero es necesario entender qué métricas están activas y cuál es su relevancia en el contexto actual. Por ejemplo, un alto interés en corto podría sugerir oportunidad o riesgo, dependiendo si se combina con señales de volumen o tendencia.

Asimismo, cuando las señales técnicas de Wortex apuntan hacia una dirección clara y están respaldadas por volumen significativo, la confianza en esa señal es mayor que si estuviera aislada.

Ventajas del Wortex Indicator

- Visión multidimensional: incorpora múltiples métricas para evaluar mejor la fuerza o debilidad del mercado.

- Apoyo para decisiones: al tener señales combinadas, permite filtrado de ruido.

- Adaptabilidad: puede ajustarse para diferentes activos y marcos temporales.

Limitaciones a tener en cuenta

- Algunas métricas pueden no estar disponibles para todos los activos o mercados.

- Sin contexto técnico adicional, señales pueden ser engañosas.

- Depende de la calidad y rapidez de los datos; retrasos en datos institucionales o de volumen pueden afectar precisión.

Conclusión

El Wortex Indicator ofrece una aproximación más completa al mercado que muchos indicadores tradicionales. Al combinar sentimiento, volumen, interés en corto y señales técnicas, posibilita una lectura más rica del entorno de trading.

Sin embargo, su utilidad se maximiza cuando se usa con criterio, con buena gestión de riesgo y acompañado de otros análisis técnicos y fundamentales. De esta forma, puede convertirse en una herramienta poderosa en tu estrategia de trading.

Código Pine Script Trading View

CONTACTA CON NOSOTROS Y CREEMOS COMUNIDAD

IMPORTANTE:

En ningún momento queremos que lo reflejado en esta web, se considere como recomendaciones.

niveles de Fibonacci confirman las zonas de soporte y resistencia. Esto ayuda a tomar decisiones de trading más

Well-written and easy to understand.

This article provides a fresh perspective on backtesting.

Un clásico de los traders 👏

Lo voy a probar, gracias como siempre 🙂